有料相談FPガイド

ー 相談は無料?有料?FPの選び方

FPを選び、相談する上でのポイントを解説。

FPへの「有料相談」という選択肢はじめに

どんな人に向いている記事?

- ・初めてFPに相談する人(特にお金を支払って相談する人)

- ・資産相談ドットコムを初めて知った人/利用を検討している人

こちらの記事でわかること

「無料相談」の違和感とは

無料FP相談が特定の商品販売手数料で成り立っている仕組みと、そのために生じやすい「提案の偏り」を明らかにします。

お金を払って相談できるからこそ、得られる。「一生モノ」のお金のプランニング

商品販売を目的としないため、1〜2時間の丁寧なヒアリングに基づき、人生の節目(転職・介護等)にも対応できる中立で精密なライフプランの作成やお金の運用の実践方法の提案ができます。

相談料以上の価値でお金の心配をサポート

「有料相談は富裕層向け」という誤解を解き、不要な保険料の削減や家計の最適化を通じて、相談費用を十分に回収できる具体的なメリットを解説します。

手数料に左右されない「中立・公平な提案」って?

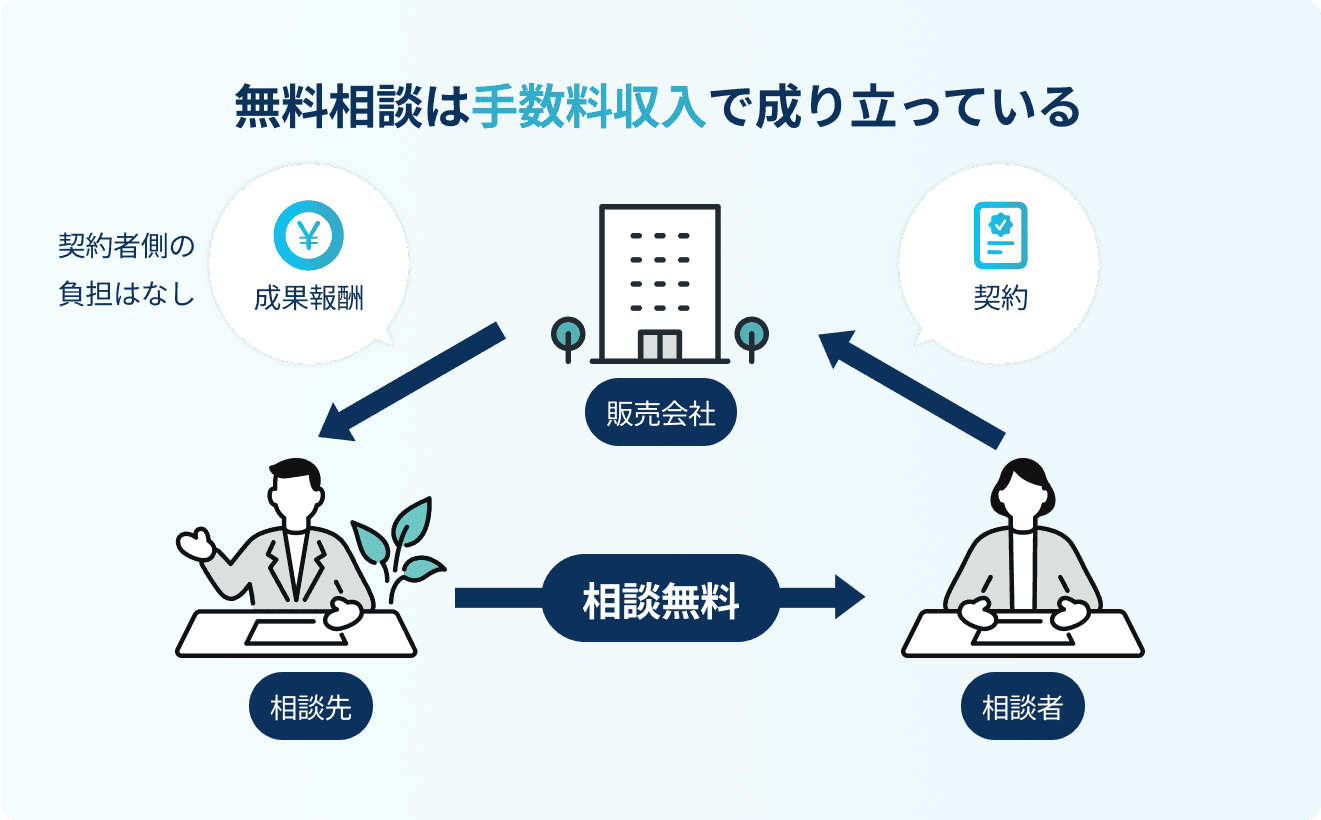

無料相談は商品販売の手数料収入で成り立っています

その提案は「手数料重視」で、あなたに最適なものではないかもしれません

「無料相談だから安心」というイメージとは裏腹に、商品を売ることが前提のビジネスモデルであり、 相談者の立場より、手数料の高い商品の販売が優先されるケースも少なくありません。

保険代理店が受け取る

手数料率のイメージ

| 大分類 | 分類 | 例 | 手数料率 (年間保険料の○%) |

|---|---|---|---|

| 生命保険 | 保障性(掛け捨て) の保険 | 医療保険・がん保険 定期保険・収入保障保険など | 50〜120% |

| 貯蓄性の保険 | 終身保険・外貨建て保険・変額保険など | 30〜90% | |

| 個人年金保険・学資保険など | 10〜50% | ||

| 損害保険 | 自動車保険・火災保険・傷害保険・賠償責任保険など | 10〜20% | |

商品ありきではない「人生の最適化を考えてくれる」って?

ライフプランの質が、あなたの人生設計の成否を左右します

商品の購入を前提としたり、リスクを考慮しないライフプランでは不十分です

無料FPが作成するライフプランの問題点

ヒアリングが浅く、

10-15分程度の短時間で

済まされる

相談者の希望や価値観、

リスクが十分考慮されない

商品販売を前提とした

プラン作成

単一シナリオのみで

代替案がない

ライフプランは自分自身でも作成できますが、見落としや誤った前提により、後悔する可能性があります。 ライフイベントは「同時期に重なる」ことも。 例えば、45歳前後では「住宅ローン返済 + 教育費ピーク + 親の介護」が同時発生するケースも珍しくありません。 一つひとつの課題を個別に対処するだけでは、全体のバランスが崩れてしまいます。

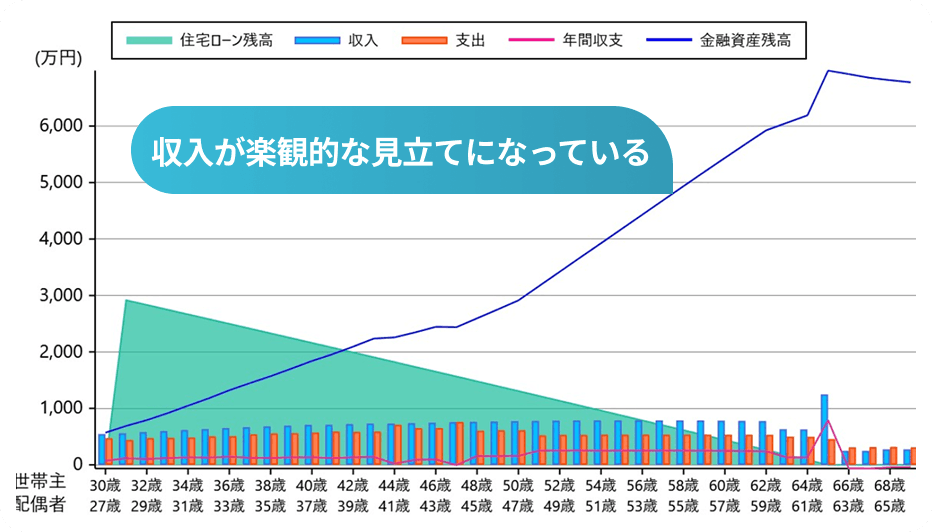

楽観的すぎるライフプラン

問題点

昇給や転職による収入増を過大評価し、実現しなかった場合に家計が破綻するリスクがある。

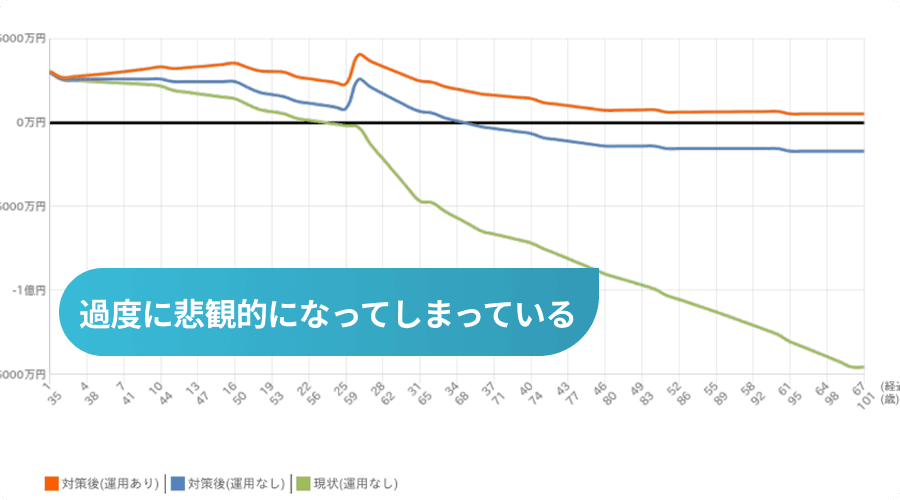

悲観的すぎるライフプラン

問題点

必要以上に節約し、今を犠牲にしすぎてしまう。人生を楽しむ機会を逃してしまう可能性がある。

有料相談FPなら現実的で最適なプランを提案できます

- 丁寧なヒアリング:1-2時間かけて、 家族構成、価値観、目標、リスク許容度を詳しく聞き取り

- 複数シミュレーション:様々な選択を考慮し複数のシナリオを作成し、 どのような状況でも対応できるプランを提示

- 多面的な分析:教育資金、住宅ローン、保険、投資、税金、相続など、 あらゆる角度から最適化を検討

- 専門知識の活用:最新の税制改正や社会保障制度の変更を反映した 現実的なプラン作成

見落としのない精密なライフプランで、安心した人生設計を実現しましょう

一度相談して終わりじゃない!「長期的なサポート」って?

ライフプランは作成して終わりではありません

実際の状況に合わせて定期的に見直すことで、

常に最適な状態を保つことができます

無料相談FPの提案の特徴

「今の家計を診断」

- 転職、昇給、ライフイベントの変化に対応できない

- 税制改正や新しい制度の恩恵を受けられない

- 計画とズレが生じても修正できず不安が残る

有料相談FPの提案の特徴

「未来の家計を育てる設計」

- 半年に一度、ライフプランを最新状況に更新

- 税制改正や新制度を即座に取り入れた最適化

- 随時相談でき、お金の不安がゼロに

有料相談FPは長期的な目線、広い視野で

以下のようなサポートを行います

シミュレーション

アドバイス

実際の活用事例紹介

田中一郎さん(仮名)

東京都在住 / 38歳 / 家族構成:妻(35歳・正規社員)、娘(5歳)

ライフプラン作成のために計4回の面談を行う中で、FPの〇〇さんから「ファイナンシャルプランニングは"続けていただくほど"効果が出ます」という言葉をいただいたことが印象に残っています。

資産相談ドットコムFPたちが守る、3つの約束

資産相談ドットコムに登録するFPには、共通のポリシーがあります。

商品を売りつけるということはありません。

登録FPは商品販売による報酬を受け取りません。保険を勧めても勧めなくても、FPへの報酬は変わりません。だからこそ、「あなたに本当に必要かどうか」だけを基準に話ができます。

急かしません、押しつけません。

その場での契約を求めることはありません。「持ち帰って家族と相談したい」「もう少し考えたい」は、当然の権利です。じっくり考えていただく時間を、大切にします。

わからなければ、何度でも聞いてください。

専門用語を並べるだけの相談はしません。「なんとなくわかった気がするけど…」で終わらせない。あなたが納得するまで、一緒に考えることが、私たちのスタートラインです。

有料相談FPのご相談パッケージ例

初めてご相談する方にもわかりやすく心配の少ないパッケージを提供しているFPもいます。

以下はコーパスのご紹介する有料相談FPが提供するパッケージの例です。

FPによって内容等は異なりますので、詳しい内容や金額については各FPにお問い合わせください。

ライフプラン作成

パッケージ

パッケージ内容

- 現状分析と目標設定

- キャッシュフロー表の作成

- 家計改善アドバイス

- 将来のシミュレーション

金額

- 30,000円〜

住宅ローン相談

パッケージ

パッケージ内容

- 適正予算の算出

- 金利タイプ・金融機関比較

- 住宅ローン控除・団信診断

- 借換シミュレーション

金額

- 50,000円〜

保険セカンドオピニオン

パッケージ

パッケージ内容

- 加入中保険の整理・診断

- 必要保障額の算出

- 保険料コストカット提案

- 他社提案プランの精査

金額

- 20,000円〜

これだけは知っておきたいFP相談用語集

「金融関係は難しい用語ばかりで、

説明を聞いてもよくわからない」という方へ

FP相談でよく使われる用語を

分かりやすく解説します

フィーベース(Fee-Based)

相談料を主な収入源とする報酬体系。

商品販売手数料に依存しないため、中立性が高いのが特徴。

フィーオンリー(Fee-Only)

完全に相談料のみで運営されるFP。

商品販売も紹介手数料も一切受け取らない"純粋な独立型"。

固定フィー(定額制)

月額・年額など、料金が一定の方式。

家計改善やライフプラン設計との相性が良い。

資産連動型

お預り資産の残高の時価評価額に連動して残高手数料をお客さまからお支払いいただく手数料体系。

各FPによって取り扱いは様々だが総資産の0.5〜0.3%で設定されていることが多い。

顧問契約で採用されることが多い。

サブスクリプション型

毎月または毎年の定額支払いで継続的に相談できるモデル。

"家計のかかりつけ医"に近い。

顧問契約で採用されることが多い。

キャッシュフロー表

家計の収支・貯蓄・資産推移を年単位で見える化した表。

ライフプランの基礎資料となる。

収支改善アドバイス

固定費・変動費を見直し、家計の余力を増やす提案。

ポートフォリオ

投資の組み合わせ。株式・債券・不動産などの比率を意味する。

リバランス

増え過ぎた資産クラスを調整して、適切な比率に戻す作業。

年次レビュー

1年に1回、家計・資産状況を総点検する見直し会。

ライフイベントチェック

結婚・出産・住宅購入・転職など、環境変化に応じてプラン再調整。

あなたにぴったりのFPを見つける中立なFPを検索&AIマッチング

資産相談ドットコムでは、厳選された有料相談FPをご紹介しています。

まずは無料のFP診断で、あなたに合ったFPを見つけてみませんか?